▲114年元旦上路,營業人開立電子發票相關資訊應依規定時限據實傳輸存證避免受罰。(圖/竹北國稅局提供)

【勁報記者羅蔚舟/新竹報導】

依修正後加值型及非加值型營業稅法規定,自114年1月1日起,營業人開立電子發票應確實依限據實將電子發票與相關必要資訊及買受人載具識別資訊傳輸至財政部電子發票整合服務平台存證,財政部北區國稅局竹北分局表示,未依規定時限或未據實傳輸存證者得按次處行為罰。

▲114年元旦上路,營業人開立電子發票相關資訊應依規定時限據實傳輸存證避免受罰。(圖/竹北國稅局提供)

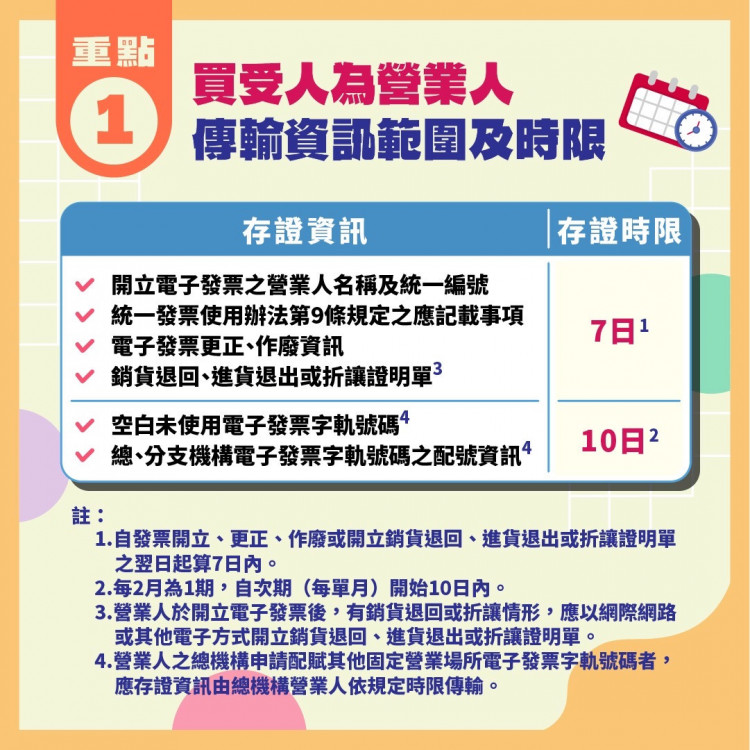

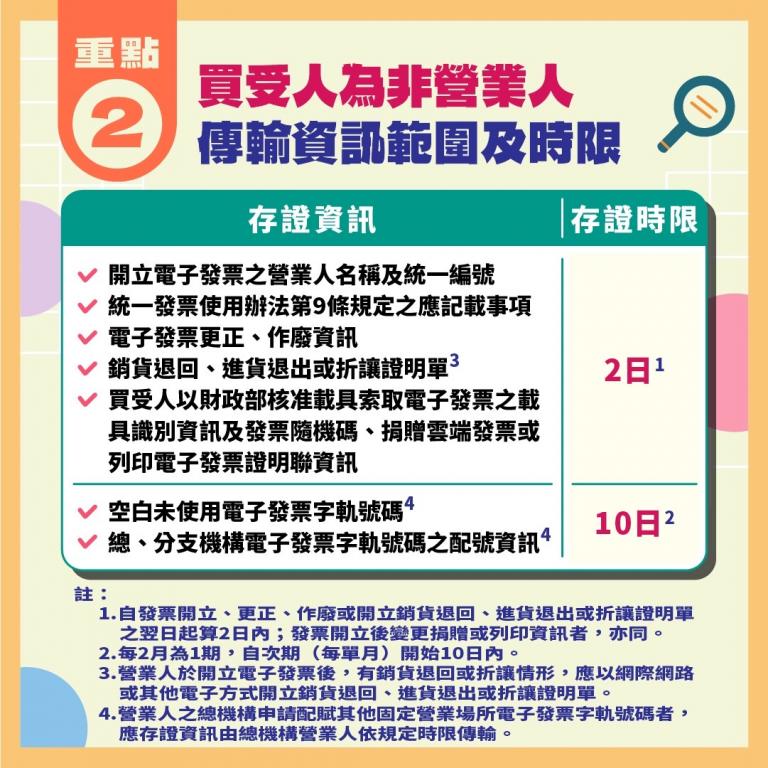

竹北國稅局說明,為順利推動,財政部已完成訂定「營業人開立電子發票應傳輸至財政部電子發票整合服務平台存證之資訊範圍及時限表」及修正後「統一發票使用辦法」第7條、第20條之1規定,買受人為營業人,存證時限自發票開立、更正、作廢或開立銷貨退回、進貨退出或折讓證明單之翌日起算7日內;買受人為非營業人,存證時限自發票開立、更正、作廢或開立銷貨退回、進貨退出或折讓證明單之翌日起算2日內,空白未使用之電子發票字軌號碼及總、分支機構配號檔為每單月開始10日內。

▲114年元旦上路,營業人開立電子發票相關資訊應依規定時限據實傳輸存證避免受罰。(圖/竹北國稅局提供)

竹北國稅局表示,修正之處在於營業人開立電子發票後發生銷貨退回或折讓、進貨退出或折讓之作業方式,現行銷貨退回、進貨退出或折讓證明單得由雙方合意由買方或賣方開立及傳輸至平台存證,惟基於健全電子發票資訊完整性及配合修法後營業稅法第32條之1第1項規定賣方營業人負有依限據實傳輸電子發票及相關必要資訊之義務,復考量其已具資訊能力,為事責一致,業修正折讓單應由賣方營業人以網際網路或其他電子方式開立並依規定時限傳輸存證,交付買受人收執。

▲114年元旦上路,營業人開立電子發票相關資訊應依規定時限據實傳輸存證避免受罰。(圖/竹北國稅局提供)

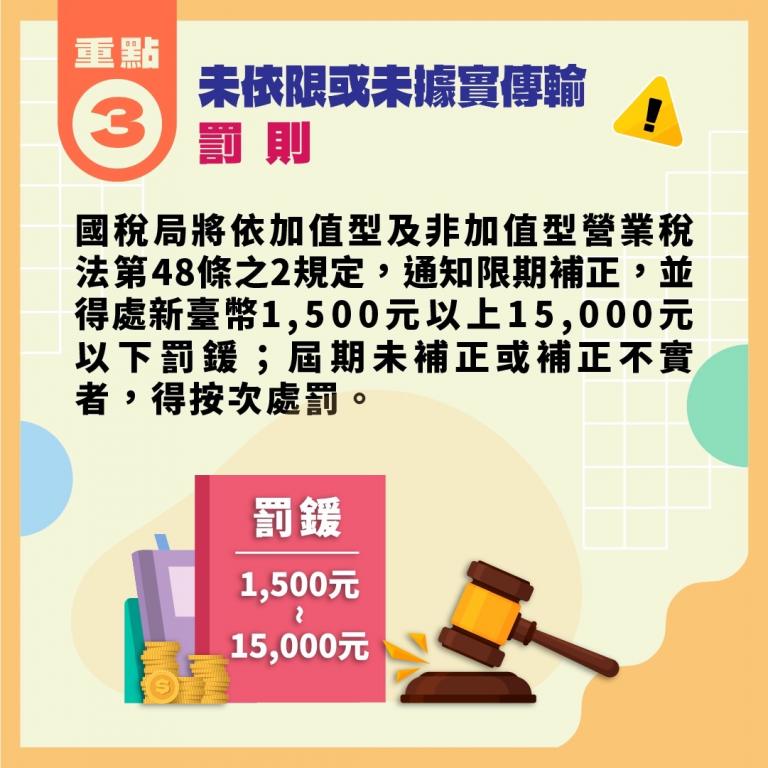

竹北國稅局進一步說明,營業人未依規定或未據實傳輸存證電子發票相關資訊,按修正增訂營業稅法第48條之2規定,得處新臺幣1,500元以上15,000元以下罰鍰,限期未補正或補正不實,並得按次處罰。

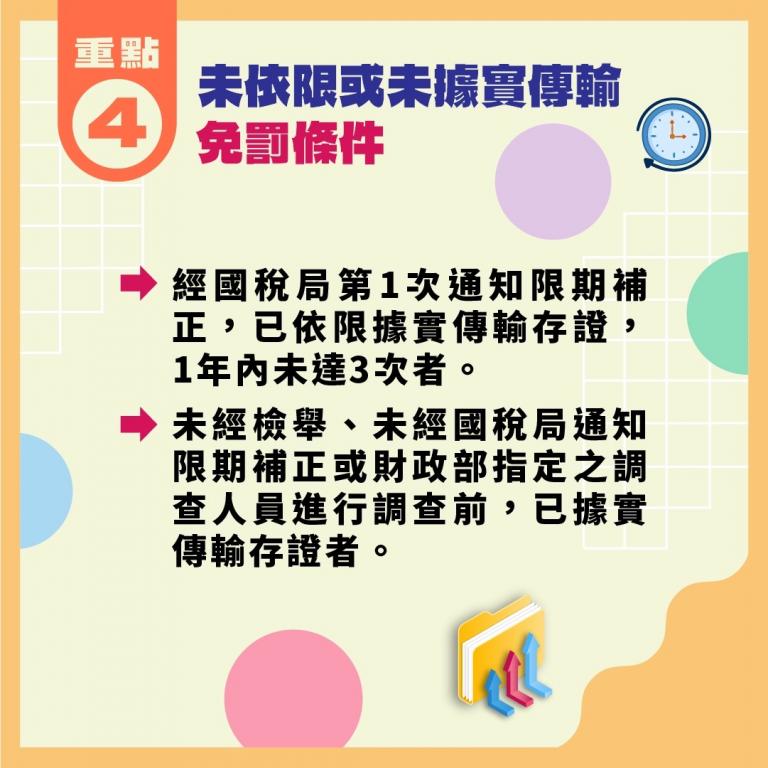

竹北國稅局表示,考量營業人需時配合調整上開折讓單相關資訊系統或帳務處理流程,財政部已訂自114年1月1日起至同年6月30日止(為期6個月)為輔導期,針對營業人開立折讓單未依規定時限據實傳輸存證者免處行為罰,財政部籲請營業人配合規定及時調整因應,避免輔導期屆滿後發生逾時傳輸存證而受處罰,以維護自身權益。

竹北國稅局提醒,自114年1月1日起,營業人如未將開立電子發票相關資訊依規定時限據實傳輸存證應處行為罰,前揭輔導期間免罰規定僅以折讓單為限,請營業人確實依循相關規定,以免受罰!倘仍有疑義,可多利用財政部北區國稅局官網「電子發票資訊存證宣導專區」,提供法令規定、懶人包及專人諮詢窗口。